مع اجتياح فيروس كورونا المستجد (كوفيد-19) للعالم، أدركت الدولُ الحاجةَ إلى اتخاذ تدابير كبيرة “لتسوية المنحنى” وإبطاء معدّل الإصابات، وتَجنُّب ضغوطٍ هائلة على أنظمة الرعاية الصحية، وبالتالي إنقاذ الآلاف من الأرواح.

لكن هذه الإجراءات الضرورية للصحّة العامة أحدثت فوضى في الاقتصاد العالمي، فقد تَسبّب “التباعد الاجتماعي” في ضغوطٍ مفاجئة ووجودية على الشركات، واضطرابٍ تاريخي في أسواق رأس المال العالمية، وأثارت مخاوفَ واسعةَ النطاق من ركودٍ اقتصادي، أو ما هو أسوأ من ذلك.

تتزايد التوقّعات الآن بأن الأضرار الاقتصادية والمالية ستكون مماثلةً للأزمة المالية العالمية عامي 2008 – 2009، وربما تَقترب من مستوياتِ الكساد الكبير الذي استمر في الفترة من 1929 إلى 1933، لذا تُسارع البنوكُ المركزية والسلطاتُ المالية حول العالم لمنع مثل هذا السيناريو، ولكن العديد من سياساتها جاءت غامضة الصياغة، وصعبةَ التنفيذ.

التباعد الاجتماعي وانخفاض طلب المستهلكين

على مَدار التاريخ، حدثت حالاتُ الركود – عادةً – عندما انخفض الطلب الإجمالي على السلع والخدمات عن قدرة الاقتصاد على توفيرها، ويَحدث النقص نتيجة تعطّل المصانع والعُمّال، وهو ما يضغط بدوره على الأفراد والأسر والمُجتمعات.

وفقاً لطريقة حساب الدخل القومي المُتّبعة في جميع الدول تقريباً، يتمّ تقسيم الطلب الكلّي إلى أربع فئات رئيسية:

– طلب المستهلكين، الذي يأتي من الأفراد والأسر.

– الإنفاق الاستثماري من جانب الشركات.

– الإنفاق الحكومي.

– صافي الصادرات.

ويَتسبّب انخفاضُ الإنفاق الاستثمارى في معظم فترات الركود، وغالباً ما يحدث عندما ترفع البنوك المركزية أسعار الفائدة، أما في حالة الركود الناجم عن كورونا، فسينتج عن سبب غير معتاد وهو تراجع طلب المستهلكين، حيث يُعيق التباعدُ الاجتماعي قدرةَ الناس على شراء العديد من السِّلع والخدمات التي يشترونها في العادة، والنتيجة هي انخفاض هائل في طلب المستهلكين، الذي يؤدّي لانخفاض الطلب الكلّي، وغرق الاقتصاد في حالة من الفوضى.

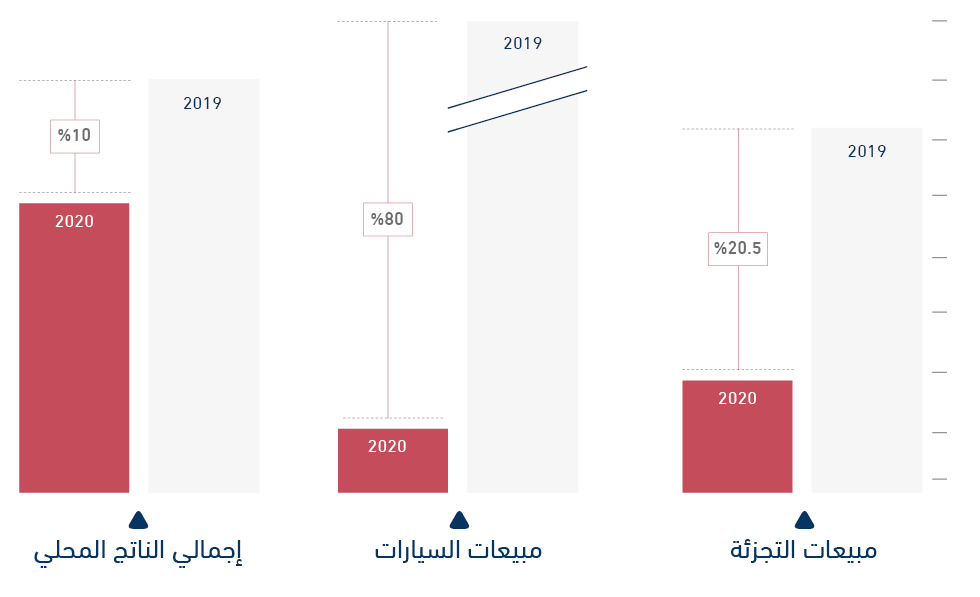

ففي الصين، حيث ظهر فيروس كورونا لأول مرة في أواخر 2019، تراجعت مبيعاتُ التجزئة لجميع السّلع بنسبة 20.5% على أساس سنوي في يناير وفبراير الماضيين، عندما تمّ فرض حظر تجوّل على مئات الملايين من الأشخاص.

وبالنسبة لمبيعات السيارات، شكل الانخفاض حوالي 80%، ويَتوقّع المحللون الآن أن ينكمش إجمالي الناتج المحلي الصيني على أساس سنوي بنسبة 10% أو أعلى، في الرُّبع الأول من هذا العام.

يُمكن أن تكون الضربة الموجهة لطلب المستهلكين أشدَّ وطأة في الولايات المتحدة، ففي عام 2019، بلغ إجمالي الناتج المحلي للولايات المتحدة 21.43 تريليون دولار، ومثّل استهلاكُ الأسر 68% منها (14.56 تريليون دولار).

ومن أجل المساعدة في تسطيح منحنى إصابات كورونا، يحث مسئولو الصحة العامة الأمريكيون على التوقّف عن سلوكياتٍ استهلاكية، مثل ارتياد المطاعم ودور السينما والسفر بالطيران.

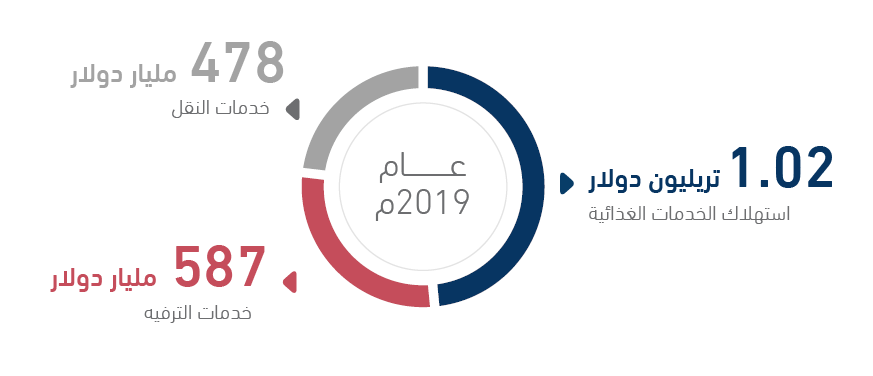

وقد بلغ إجمالي استهلاك الولايات المتحدة من الخدمات الغذائية في عام 2019 (1.02 تريليون دولار)، وخدمات الترفيه (587 مليار دولار)، وخدمات النقل (478 مليار دولار)، وبالطبع لن تنخفض الأرقام إلى الصفر، لكنها ستنخفض بشكل كبير، وستمتدّ آثار هذا الانخفاض إلى مَن يعملون في تلك القطاعات الاقتصادية.

يمكن للشركات أن تستجيب لانخفاض الطلب الاستهلاكي عن طريق خفض الاستثمار الرأسمالي، وسيتعيّن على الكثير أيضاً تسريحُ العُمّال، ما يُضاعف الصدمة ويؤدّي إلى أزمةٍ مالية أخرى، حيث تكافح الشركات والعمال للوفاء بالتزاماتهم وسداد ديونهم، وستشعر الشركات الأمريكية بهذا الضغط بدايةً من أكبر الشركات متعدّدة الجنسيات، وصولاً إلى أصغر الشركات المحلية.

في عام 2017، أحصى تعداد الشركات الأمريكية، وجود 539 ألفاً و886 شركة تعمل في مجال الخدمات الغذائية، وأكثر من 76% من هذه الشركات (413 ألفاً و464 شركة) تُوظِّف أقلَّ من 20 شخصاً، وفجأة لن يكون لدى الشركات والعمال والعائلات أيُّ دَخلٍ تقريباً لسداد ديونها.

سوف تكافح الشركاتُ متعددة الجنسيات الكبرى لِسَداد سنداتٍ وأشكال أخرى من الديون التي تَحمّلتها، وسيكافح أصحابُ الأعمال الصغيرة لدفع رهونهم العقارية والقروض الأخرى التي حصلوا عليها من البنوك المحلية، بينما سيكافح الأفراد والعائلات للحفاظ على استمرار قروض الطلاب وبطاقات الائتمان.

غياب خطة محكمة يُنذِر بتحوّل الركود الناجم عن كورونا إلى كسادٍ كبير

إذا لم تكن هناك استجابة سياسية قوية، من المحتمل أن تكون أزمة كورونا أسوأ من الركود الكبير الذي أعقب الأزمة المالية العالمية في الفترة 2008 – 2009، وبعبارة أخرى، من دون خطة لمكافحته، يمكن أن يَتحوّل الركود الاقتصادي الناجم عن كورونا بسهولةٍ إلى كساد.

ولتجنّب مثل هذه النتيجة، يجب على الحكومة الفيدرالية دعم نظام الرعاية الصحية، وتقصير الفترة الزمنية التي تتطلّبها إجراءاتُ التباعد الاجتماعي، إذ إنه كلما كانت القيود الصارمة على تنقّل الأشخاص قائمةً لفترة أطول، انخفض الإنفاق الاستهلاكي بشكل أعمق وأكثر خطورة من الناحية الاقتصادية.

لذلك يتعيّن على الحكومة الأمريكية أن تستثمر في اكتشاف وتطوير لقاح فيروس كورونا، وتوفير المزيد من أَسِرّة المستشفيات، وشراء المزيد من أجهزة التنفّس وغيرها من المُعدَّات، وإزالة جميع الحواجز التجارية التي تُعيق وصولَ المُعدّات الطبية المُنتَجَة في الخارج إلى الولايات المتحدة، بأسرع وقتٍ وأرخص سِعرٍ ممكن.

من الناحية المعنوية، يجب أن يُشبِه هذا الجهدُ، جهودَ الولايات المتحدة لزيادة إنتاج العتاد والأسلحة لهزيمة دول المحور خلال الحرب العالمية الثانية، لكن عملياً سيكون حجمُ الإنفاق والتحويلات الحكومية للشركات والحكومات المحلية متواضعاً، على الأقلّ بالنسبة للجهود التي بُذِلَت خلال الحرب العالمية الثانية.

من شأن جهود حكوميةٍ كبيرة وواضحة وناجحة لوقف كورونا، أن تساعد في إعادة بناء الثقة بين الحكومة والجماهير، وبمجرد احتواء كورونا، يجب على الحكومة الأمريكية التَّحرُّك بسرعة لدعم القطاعات المُتضرِّرة من تراجع طلب المستهلكين، وسيشمل ذلك المطاعمَ والمقاهي والفِرَق الرياضية وشركات الطيران، والعديد من الشركات الأخرى التي تركتها تدفّقاتُ الإيرادات المنهارة غيرَ قادرةٍ على دفع أجور العمال والمُورِّدين، وبدون آليةٍ لتقاسم التكاليف الاقتصادية الجماعية لتسطيح المنحنى، سَتتحمّل هذه الشركاتُ وحدَها عِبْءَ التباعد الاجتماعي.

إن العديد من حالات الركود الأعمق في التاريخ، مثل الركود الكبير في 2008 – 2009، والكساد الكبير الذي بدأ في عام 1929، نشأت مع اضطراب في النظام المالي الذي امتدّ للخارج وإلى الشركات والأسر.

في المقابل، إن الضّرر الاقتصادي الناجم عن فيروس كورونا لم يبدأ في أسواق رأس المال، بل في الشارع، مع عدم قدرة المستهلكين على إجراء عمليات الشراء المعتادة، ومع ذلك فإن انهيار الإنفاق الاستهلاكي يمكن أن يضرّ بأسواق رأس المال إذا كانت الشركات غيرَ قادرة على سَداد ديونها.

في الأسابيع الأخيرة، ظهرت ضغوطٌ بالفعل في أجزاء متعدّدة من أسواق المال الأمريكية والعالمية، فعلى سبيل المثال، وعلى الرغم من التخفيضات الكبيرة لأسعار الفائدة من قبل بنك الاحتياطي الفيدرالي الأمريكي، ارتفعت مُعدّلاتُ الرّهن العقاري، بدلاً من أن تَنخفض كما يَحدث عادةً.

يقظة البنوك المركزية والحلول المبتكرة.. كلمة السرّ لتجاوز الأزمة

تَحتاج البنوك المركزية والهيئاتُ التنظيمية الأخرى إلى أن تظلّ يَقِظةً، ولديها حلولٌ مبتكرة للحفاظ على ثبات الأسعار والتداول قدر الإمكان في أسواق المال الأمريكية.

لقد تَحرّكت العديد من البنوك المركزية – بما في ذلك بنك الاحتياطي الفيدرالي الأمريكي، وبنك إنجلترا، والبنك المركزي الأوروبي – لتخفيف الضرر الناجم عن كورونا، من خلال خفض أسعار الفائدة، والإعلان عن خطط جديدة لشراء السندات، ولكن نظراً لأن مصدرَ المشكلة الاقتصادية لا يَكمُن في الأسواق المالية، لا يَنبغي التعويلُ كثيراً على خطواتٍ تتخذها البنوكُ المركزية عبر السياسة النقدية.

لقد بدأ الضّرر الاقتصادي الناجم عن كورونا في الظهور عبر مؤشراتٍ رئيسية، مثل ارتفاع المطالبات بإعانات البطالة، وانخفاض قيمة الأسهم، ما ينبئ بانخفاض أرباح الشركات.

في كل يوم يَمرّ، تخسر الشركاتُ ملياراتِ الدولارات، لقد حان الوقتُ لِتَحرُّكٍ من جانب قادة العالم.

المصدر: مجلة فورين آفيرز Foreign Affairs