يعد الادخار الأسري حجرَ أساسٍ للنموِّ الاقتصادي في أي دولة، وأحد عناصر الادخار الوطني الذي يشمل كذلك الادخار الحكومي والادخار التجاري، وقد أوْلَت القيادة الرشيدة في المملكة العربية السعودية أهميةً كبرى لتحفيز الادخار الذي كان أحد أهم الأبعاد التي تناولتْها رؤية المملكة 2030، في المحور الخاص ببرنامج تطوير القطاع المالي لدعم تنمية الاقتصاد الوطني، وتنويع مصادر الدخل، وتحفيز الادخار والتمويل والاستثمار.

ووفرت الإصلاحات والمبادرات في إطار رؤية 2030، بيئة اقتصادية مواتية للادخار بغرض الاستثمار، وأدى تسهيل كل الإجراءات المتعلقة بالاستثمار إلى زيادةٍ في عدد المستثمرين الدوليين الذين يستغلُّون بيئة الأعمال الأكثر انفتاحًا وانسيابيةً في المملكة وهو ما تعكسه حقيقة أن السعودية الدولة الأكثر تحسنًا في مؤشر سهولة ممارسة الأعمال التجارية للبنك الدولي لعام 2020، بعد أن قفزت 30 مركزًا، بجانب تقدُّم المملكة مركزين لتحتل المرتبة الـ24 في تقرير التنافسية العالمي لعام 2020 وذلك من بين 63 دولةً هي الأكثر تنافسية في العالم، وهذه الشهادات الدولية محفز ودافع للمواطن كي يتقدم الصفوف وينخرط في جهود البناء والتنمية.

الاستراتيجية الوطنية للادخار وأهداف رؤية المملكة 2030

يتم تعريف الادخار الأسري على أنه الفرق بين الدخل المتاح للأسرة واستهلاكها. يتكون دخل الأسرة من الأجور التي يتم تلقيها بشكلٍ أساسيٍّ، وإيرادات دخل العمل وصافي دخل الملكية، بينما يشمل الاستهلاك المصروفات على السلع والخدمات.

ويعتبر الادخار الأسري المصدر المحلي الرئيسي لتمويل رأس المال في البِنَي التحتية والتعليم والتكنولوجيا. وهو ضروري للنمو في الاقتصاد، فضلًا عن أن وجود مستويات أعلى من الادخار الأسري يسمح بتغطية وتمويل الجزء الأكبر من الدَّين الإجمالي الداخلي في أي دولة.

وتمثل الاستراتيجية الوطنية للادخار في السعودية التي أقرَّها مجلس الشورى في 25 ديسمبر الماضي، إحدى وسائل تحقيق أهداف رؤية المملكة 2030 المتمثلة في رفع نسبة مدخَّرات الأسر من خلال محور “وطنٌ طموحٌ ومُواطِنُه مسؤولٌ”، إذ يَنُصُّ ذلك المحور على تحسين الاستقلال المالي من خلال توفير أدوات التخطيط المالي من قروضٍ عقاريةٍ ومحافظَ ادخارٍ وبرامجَ تقاعديةٍ.

ووفقًا لمسح دخل وإنفاق الأسرة الذي أصدرته الهيئة العامة للإحصاء في المملكة عام 2018، يبلغ معدل الادخار الأسري في السعودية 1.6% من الدخل السنوي المتاح للمواطنين.

كما أوضح المسح -الذي يتم نشره كل خمس سنوات- أن متوسط إنفاق الاستهلاك الشهري للأسرة بلغ 14,584 ريال سعودي، في حين بلغ متوسط الدخل الشهري للأسرة 14,823 ريال سعودي، مما يشير إلى انخفاض مستويات مدخَّرات الأسر في جميع أنحاء المملكة وهو أقل من المستوى العالمي البالغ 10%، والمعترف به كحد أدنى لضمان الاستقرار المالي على المدى الطويل.

كما تشير مسوح إنفاق ودخل الأسرة في المملكة لأعوام 2007 و2013 و2018، أن معدل الادخار الأسرى في المملكة شهد اتجاهًا تنازليًّا في العقد الماضي، والسبب الرئيسي وراء الانخفاض هو الزيادة غير المتناسبة في الاستهلاك والدخل الشهري، في حين ارتفع متوسط الدخل الشهري للأسرة خلال الفترة 2007–2018 بنسبة 5.3% من 14,084 إلى 14,823 ريال سعودي، وارتفع متوسط إنفاق الاستهلاك الشهري للأسرة بنسبة 38,6% من 10,522 إلى 14,584 ريال سعودي خلال نفس الفترة.

العوامل المؤثرة في انخفاض معدل ادخار الأُسر داخل المملكة

يرجع تحليل أجرته شركة “كيه بي إم جى – “KPMG للتدقيق المالي، حول الادخار الأسري في السعودية انخفاض معدل الادخار إلى 3 عوامل على النحو التالي:

– انخفاض مستوى المعرفة المالية مقارنةً بالدول الأخرى، ففي حين يُقَدَّر أن نحو ثلثي السكان البالغين على مستوى العالم يفتقرون إلى المعرفة المالية الأساسية، ينتشر نقص المعرفة المالية الكافية بين السعوديين، حيث عدم الاطلاع على المفاهيم الأساسية للتخطيط المالي.

كما تُعَدُّ المعرفة المالية غير الكافية أيضًا أحد الأسباب وراء قلة وعي المواطن بمختلف المنتجات المصرفية الادخارية المتاحة لهم.

– ميل المواطن السعودي نحو الإنفاق بدلًا من الادخار، تعود جذور تلك المسألة إلى الطفرة النفطية في سبعينيات القرن الماضي، حيث شهد اقتصاد المملكة تغيرًا كبيرًا بعدما قفزت عائدات النفط من 4.3 مليار دولار أمريكي في عام 1973 إلى 101.8 مليار دولار أمريكي بحلول عام 1980، وتَكيَّف المواطن مع أسلوب حياة الإنفاق بدلًا من الادخار.

وبينما يميل المواطنون في الدول الأخرى إلى الادخار لأسبابٍ شخصيةٍ كالتخطيط للتقاعد والظروف غير المتوقعة، مثل الأزمة الاقتصادية والبطالة، يستمر السعوديون في عادات إنفاقهم لأنهم أكثر تفاؤلًا بشأن المستقبل.

وهذه العادات تبرز بشكلٍ خاصٍّ في جيل الشباب في المملكة، الذي يميل إلى الاستهلاك أكثر، اعتمادًا على أنه حتى في الأوقات الاقتصادية الصعبة، ستواصل الحكومة توفير شبكة أمان، ونتيجة لذلك لا يوجد دافع كبير لأي نوعٍ من الادخار الوقائي.

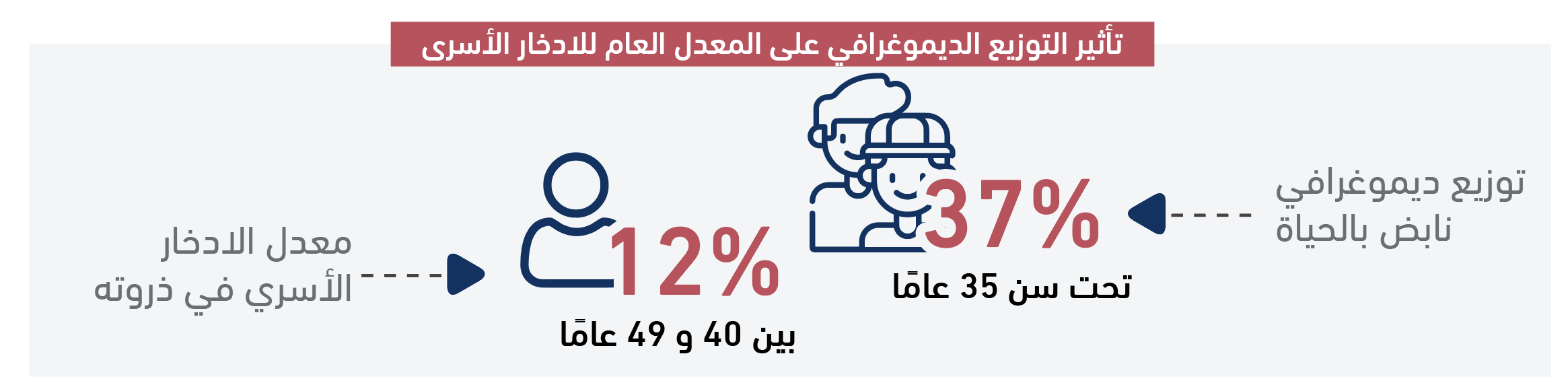

– التوزيع العمري: يمكن أن يكون للتوزيع الديموغرافي في بلدٍ ما تأثير ملحوظ على المعدل العام للادخار الأسرى. وتركز إحدى الفرضيات الأساسية على أن الأفراد يميلون إلى الادخار أكثر مع تقدُّمهم نحو منتصف العمر، مما يعني أن معدل الادخار الأسري يصل إلى ذروته عندما يكون الفرد في المرحلةِ العمريةِ بين 40 و 49 عامًا.

ويشكل الأشخاص الذين يقعون في هذه الفئة العمرية نحو 12% من إجمالي السكان في سن العمل في السعودية (15عامًا وما فوق).

كما تتمتع المملكة بتوزيعٍ ديموغرافي نابض بالحياة والشباب، فوفقًا لتقديرات الهيئة العامة للإحصاء لعام 2018، فإن نحو 37% من السكان في مرحلة العمل تحت سن 35 عامًا.

ومع وجود نحو 44% من السكان في مرحلة العمل تحت سن الأربعين، تتمتع المملكة بإمكانيات عالية لتحقيق نسبة ادخار أسري مُرضية في المستقبل، وهو أمر مرهون بتثقيف المواطنين حول أهمية الادخار على أساس منتظم.

مداخل وآليات مقترحة لزيادة معدل ادخار الأُسَر السعودية

مع أخذ العوامل التي تؤثر في ادخار الأسر بالسعودية في الاعتبار، يقدم تقرير شركة “كيه بي إم جي – “KPMG عددًا من التدابير لواضعي السياسات من أجل تحفيز الادخار الأسري في السعودية، وتتمثل في الآتي:

التوسُّع في دراسة الاقتصاد السلوكي لمعرفة الخصائص السلوكية للأسر في المملكة، حيث يعد مجال الاقتصاد السلوكي مجالًا رائدًا في هذا الإطار وهو مزيج من علم النفس والاقتصاد ومحاولات تحليل العوامل التي تدفع قدرة الفرد على اتخاذ القرار.

ولدى المملكة الفرصة للاستفادة من الاقتصاد السلوكي لتعزيز ثقافة الادخار، فمن خلال تحديد العوامل الاجتماعية والاقتصادية والديموغرافية التي تؤثر في الأفراد وتدفعهم للادخار، يمكن لصانعي السياسات إعداد سياسات مصممة لتعزيز ثقافة الادخار وإطلاق منتجات مصرفية ادخارية.

ويمكن للدولة إجراء تجربة لفهم تأثير مجموعات الأقران في القرارات التي يتخذها الأفراد على غرار تجربة شيلي إزاء عملاء القروض الصغيرة في عام 2008 بهدف فَهم تأثير مجموعات الأقران في السلوك الادخاري للأفراد.

زيادة المعرفة المالية لزيادة المدخرات

إن محو الأمية المالية لا يشجع فقط الادخار الشخصي، ولكنه يعالج أيضًا القلق من ضعف الأمان المالي عند بلوغ سن التقاعد. ولتتبع المهارات المالية لمواطنيها، تجري البلدان حول العالم مُسُوحاتٍ حول مَحْو الأمية المالية لسكانها البالغين.

كما يمكن للمؤسسات المالية مثل البنوك استضافة حلقات دراسية لمجموعات محددة بما في ذلك طلاب المدارس والجامعات، والمهنيون، ومجموعات الدخل المتوسط، وربات البيوت، والمتقاعدون وغيرهم، بحيث تركز هذه الندوات على تثقيف هذه المجموعات المستهدفة المحددة حول خطط الادخار السائدة التي تلبِّي احتياجاتهم.

من خلال اتخاذ مثل هذه المبادرات، يمكن للمملكة زيادة مستوى المعرفة المالية بين مواطنيها ليتم تأهيلهم لاتخاذ قرارات محسوبة بشأن خطط الادخار الخاصة بهم، بحيث تسهم خطط الادخار على مستوى المواطن في مستوى ادخار وطني أفضل وتنمية اقتصادية شاملة.

زيادة وتيرة الإحصاءات والقياسات حول الادخار والإنفاق الأسرى لتطوير استراتيجيات أكثرَ استجابةً، فمن المرجح أن تفيد تلك القياسات في إجراء المزيد من البحوث الاقتصادية حول هذه القضية، ووضع توصيات جديدة أكثر فاعلية.

وأخيرًا، فإن إحياء ثقافة الادخار بين أفراد المجتمع لا بد وأن يبدأ بالأسرة باعتبارها اللبنة الأولى في بناء المجتمع، ويتطلَّب كذلك تضافر الجهود بين القطاع الحكومي والخاص ومنظمات المجتمع المدني للعمل على تنفيذ برامج توعوية تُعنى بالثقافة المالية وكيفية تقسيم الدخل إلى مجموعة من البنود لا تغفل بند الادخار مع مراعاة حجمه وفقًا لمستوى دخل الأسرة وعدد أفرادها.

وهناك تجارب يمكن البناء عليها في المجال التوعوي ومنها مبادرة “منهج الادخار” التي أطلقها المركز السعودي للمسؤولية الاجتماعية بالشراكة مع بنك البلاد، كمادة دراسية لا صَفِّيَّة تدرس في عدد من الجامعات والمدارس لمدة فصل دراسي كامل. لتكون البرنامج الأول من نوعه في هذا الإطار. وتحتاج المملكة إلى المزيد من تلك المبادرات من أجل حشد كل الجهود خلف رؤية ٢٠٣٠ وزيادة معدلات الادخار الأسري، ليلعب دورًا أكبر في جهود التنمية وبناء الوطن خلال المرحلة المقبلة.

بات من الضروري أن يصبح الادخار عادة مالية مستمرة لدى المواطن السعودي من خلال قيامه باستقطاع نسبة معينة من دخله، لأن الادخار يساعد على مواجهة الأزمات والطوارئ، وهو ما يتطلب تفعيل ما يمكن تسميته بـ”الادخار الوقائي” ولعل أزمة وباء كورونا الذي يجتاح العالم حاليًّا خير دليل على أهمية الادخار لمواجهة ما يحمل المستقبل من تقلُّبات، فضلًا عن حتمية تحول الشباب من الفكر الاستهلاكي إلى الادخار بغرض الاستثمار.